Comptabilité

FIFO / PEPS

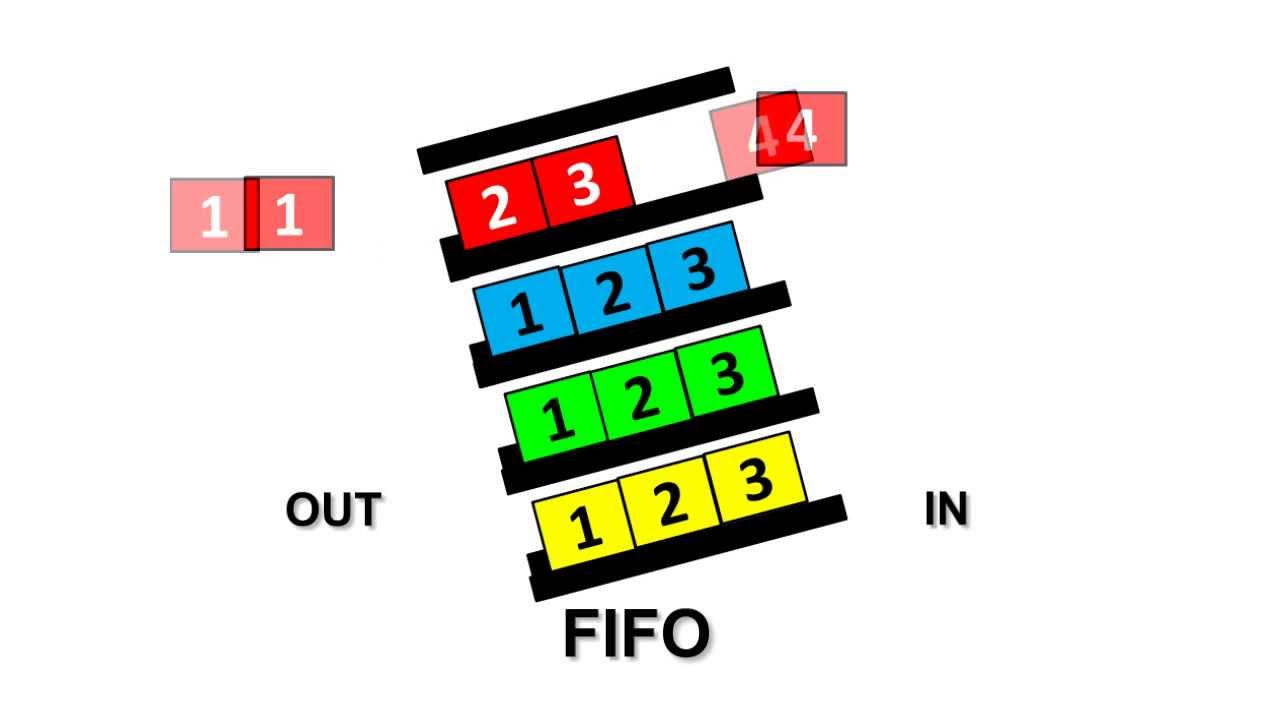

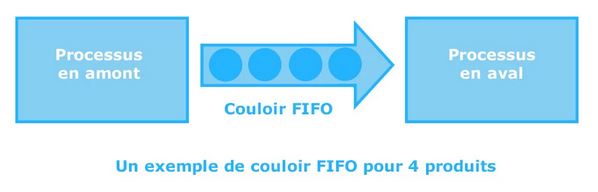

La méthode FIFO est utilisée en comptabilité analytique pour la gestion des stocks et l’inventaire.

Il s’agit des initiales en anglais pour First In First Out, qui signifie Premier Entré Premier Sorti.

La méthode FIFO est fondée sur le principe que les actifs produits ou achetés en premier, sont les premiers à sortir à nouveau du stock, en étant soit utilisés intégralement, soit vendus ou jetés.

Autrement dit, cette méthode considère que l’entreprise se débarrasse en premier des actifs acquis en premier.

Par la méthode FIFO, lorsque l’on sort des actifs du stock, on indique leur valeur comme étant le prix des premiers actifs de ce type qui ont été entrés en stock.

Il s’agit des initiales en anglais pour First In First Out, qui signifie Premier Entré Premier Sorti.

La méthode FIFO est fondée sur le principe que les actifs produits ou achetés en premier, sont les premiers à sortir à nouveau du stock, en étant soit utilisés intégralement, soit vendus ou jetés.

Autrement dit, cette méthode considère que l’entreprise se débarrasse en premier des actifs acquis en premier.

Par la méthode FIFO, lorsque l’on sort des actifs du stock, on indique leur valeur comme étant le prix des premiers actifs de ce type qui ont été entrés en stock.

VIDEO EXPLICATIVE